当餐网

当餐网 餐饮食材网认为:团餐作为中国餐饮市场的重要支柱,承载着企事业单位、学校、医院等场景的规模化餐饮需求。近年来,在数字化转型与供应链升级的双轮驱动下,团餐行业向智慧化、标准化、集约化方向加速演进。

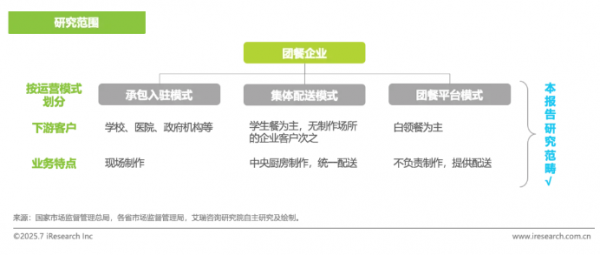

团餐定义及范畴

团餐,是指面向团队供应的餐饮服务形式,即为相对固定的人群以相对固定的模式批量制作和供应餐饮食品。本报告中,团餐客户群体主要包含中小学、大学、医院、企业、政府机构等。

团餐企业,是指根据团餐客户群体的需求,以承包入驻、集体配送、团餐平台为主要运营模式的服务单位。

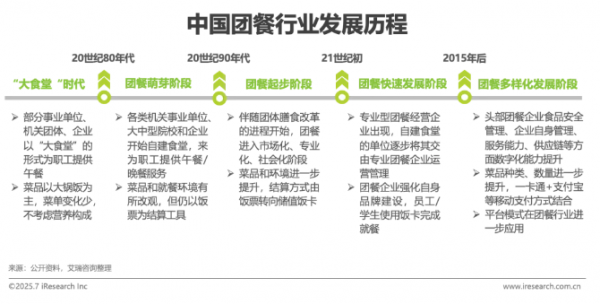

中国团餐行业发展历程

改革开放初期,以“大食堂”的形式为政府事业单位和企业职工提供餐食服务。20世纪80年代,市场经济改革为团餐提供发展机遇,各机构自建食堂并开始进行市场化运作。21世纪初,团餐行业整体走向规模化、专业化发展道路。

伴随消费者对于餐饮产品质量、服务体验、安全情况等多方面要求的提高,团餐行业逐步向标准化、规范化、精细化转型。

中国团餐行业产业图谱

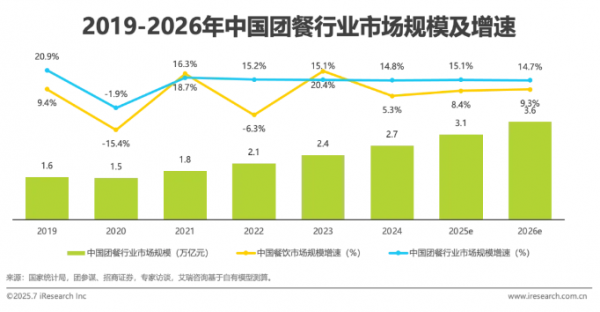

中国团餐行业市场规模

三产融合引导和中央厨房普及等因素助推下,团餐行业规模稳态增长。

一方面,在乡村振兴的发展战略下,团餐企业通过“中央厨房+集体配餐”结合的方式可以帮助提升区域内农民收入水平、提供当地就业岗位,与三产融合政策相适配。另一方面,团餐企业积极布局中央厨房,并利用中央厨房和集体配餐结合的方式提升自身业务灵活性以及菜品制作标准化。

艾瑞基于自有模型测算,2024年团餐市场规模约2.7万亿元,预计2026年团餐市场规模将超3.5万亿元。团餐行业客群及需求规模相对稳定,市场韧性强于餐饮市场整体表现,保持稳态增长。

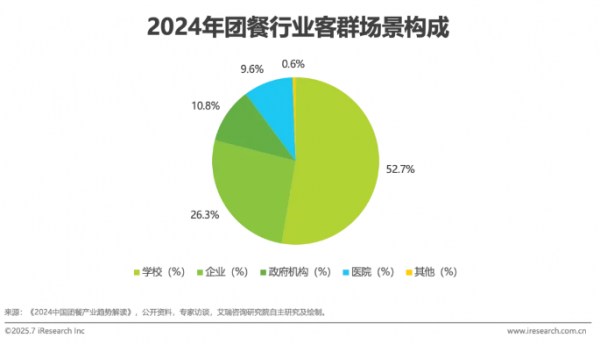

中国团餐行业客群分布

学校、医院、企业等团餐典型客群场景具有明显需求差异,团餐企业通过精准定位形成定制化服务链条。

团餐行业客群场景主要分为学校、医院、企业、政府机构四大类,各客群场景对于团餐的需求特征具有明显差异。其中,学校场景需考虑寒暑假带来的需求波动,对团餐企业供应链弹性提出挑战;中小学场景餐标较低,午餐时段用餐流量高度集中;企业与政府机构场景以午餐为主要时段,餐标较高,对团餐企业整体供给水平与解决方案定制化能力提出一定要求;医院场景需全年、全天候营业。需求差异影响下,团餐企业需精准定位细分市场,并针对场景特征构建差异化能力生态。

团餐行业客群以学校为主,保障型供餐场景市场份额将提升。

团餐行业客群以学校场景为主,以营收口径计,学校场景营收占比约为52.7%,其他客群场景占比依次为企业(26.3%)、政府机构(10.8%)、医院(9.6%)以及其他客群场景。

县域中小学客群场景正逐步成为团餐行业中学校场景中的业务增量,有望带动学校场景市场份额提升;而工厂等企业场景受经济形势与员工多元化饮食需求的影响,市场份额或将压缩。

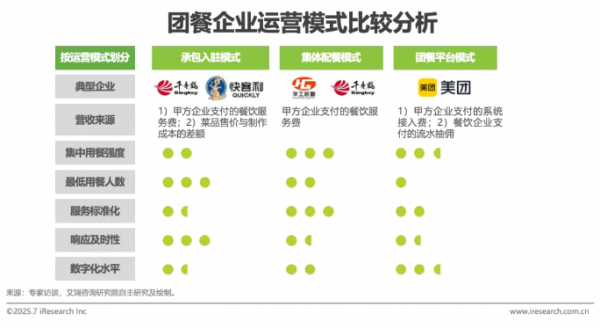

中国团餐行业运营模式

为适配多场景用户的团餐需求,多种运营模式并存。

(1)承包入驻模式即团餐企业入驻甲方客户的场地内,为其提供团餐服务,其营收来源于甲方支付的服务费用或者菜品售出与制作成本的差额;

(2)集体配餐模式即团餐企业利用中央厨房对菜品完成加工制作或半加工制作,将菜品配送至甲方客户指定地点,其营收主要来源于甲方支付的服务费用;

(3)团餐平台模式即提供团餐服务平台,允许团餐企业和社餐企业上线,并为甲方客户提供多样化的团餐服务,其营收主要来源于交易额抽佣与甲方客户的系统接入费。三种模式在服务标准化、响应及时性和数字化程度等方面存在显著区别。

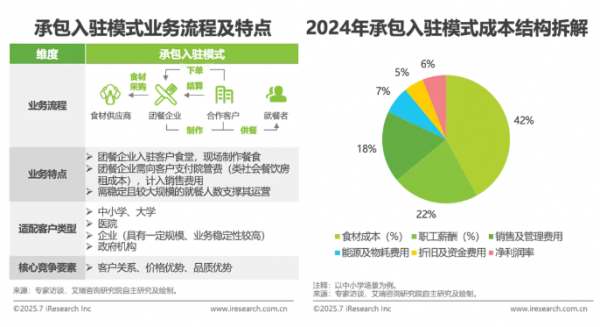

1 / 承包入驻模式

承包入驻模式依托大规模用餐需求,摊薄入驻运营成本,与客户深度绑定,依赖客户关系构筑企业护城河,难以实现规模化扩张。

承包入驻模式为中国团餐行业的主要运营模式,适配于具备一定规模且有固定食堂场所的学校、医院、大型企业、政府机构等客户场景,获客难度较大,难以实现业务规模化扩张。

承包入驻模式的食材成本约占42%,净利润率为约6%,低于社会餐饮水平;若伴随团餐行业规范化发展,提高行业运营的合规性要求,净利润率将进一步承压。

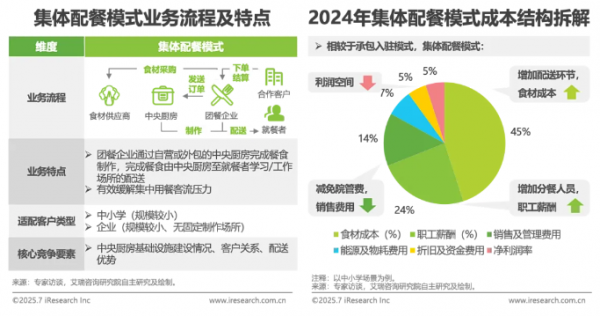

2 / 集体配餐模式

中央厨房集中加工制作支撑标准化、规模化供给,降低供应链基础设施的边际成本,灵活满足小规模、定制化用餐需求。

集体配餐模式无需现场制作,适配于规模较小、不具备固定场所的学校、企业等场景。县域中小学规模普遍较小,就餐人数难以支撑承包入驻模式运营,多以集体配餐模式或学生自带餐作为主要用餐方式。

配送活动为集体配餐企业产生约3%的配送成本,计入食材成本,利润空间压缩至5%以内。

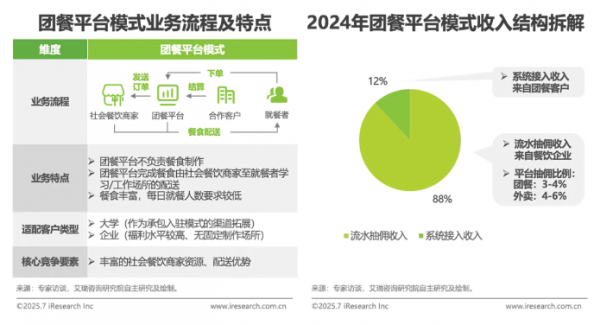

3 / 团餐平台模式

组织社会餐饮资源与供应链资源,提供多元化团餐选择。

团餐平台模式为社会餐饮外卖模式在团餐领域的延伸。适配于用餐人数不稳定且餐食多样化要求较高的企业客群场景,丰富的社会餐饮商家为就餐者提供个性化餐食选择。

团餐平台的收入主要由业务流水抽成及系统接入费组成,其配送费用由系统计入订单价格并扣减餐标,成熟的外卖配送网络支撑团餐平台完成配送,并进一步优化每单配送的边际成本。

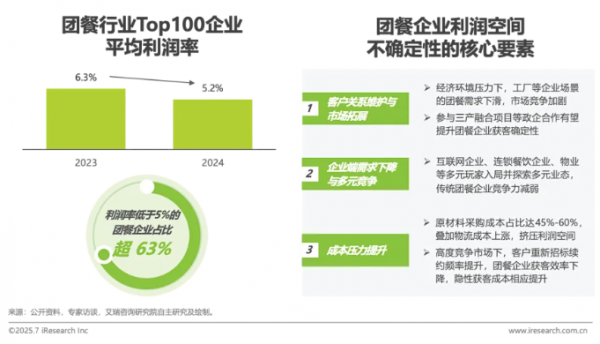

中国团餐行业利润空间

传统模式利润空间持续收窄,团餐企业有望通过政企合作、精细运营、高附加值场景拓展应对利润空间不确定性挑战。

团餐行业底层逻辑发生当下正根本性转变。团餐市场规模虽持续增长,但在监管趋严、需求颗粒度提升、供给渠道泛化的时代下,团餐行业Top100企业平均利润率从6.3%降至5.2%,团餐已进入微利时代。

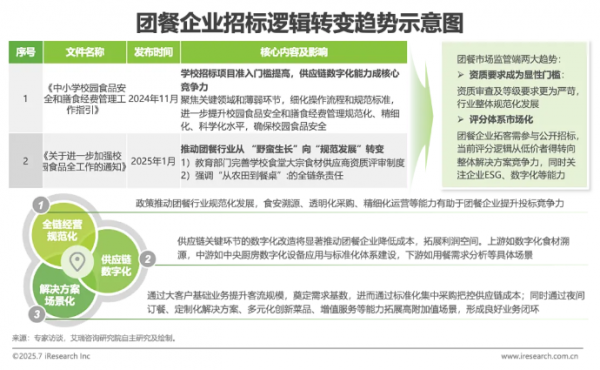

中国团餐行业招标逻辑转变

招标频率提升,市场竞争加剧,团餐获客隐性成本与日俱增。

2025年,伴随《关于进一步加强校园食品全工作的通知》等行业监管政策落地,团餐行业的招标逻辑规范性显著提升,招标评分体系由低价向质量倾斜、项目标准趋严,核心关注全链条经营规范化、供应链数字化、解决方案场景化等方面。

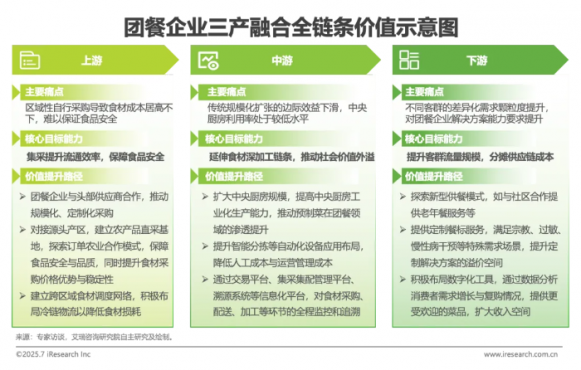

中国团餐行业三产融合价值释放

团餐企业打通三产链条,融入地方乡村振兴以巩固市场份额。

团餐企业积极构建三产融合模式,建立全品类、全链条、全业态的供应链服务生态网络,支撑当地乡村振兴发展,进而获得地方政府政策倾斜与资金支持,持续巩固其在地方中小学、政府机构等场景的影响力与竞争力。

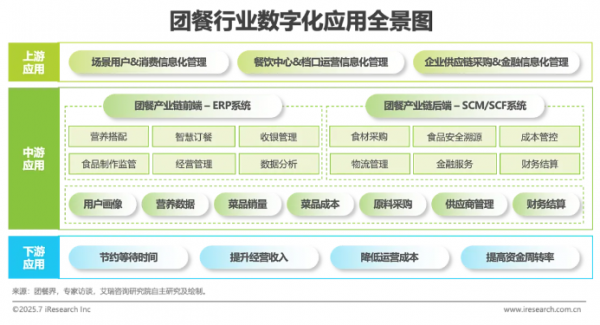

中国团餐行业数字化供应链重构

团餐企业提升全链条数字化能力,顺应政策监管与客户招标要求,同时应对经验驱动经营导致的灰色空间与成本损失。

食材供应链条长且角色多,通过数字化技术构建全流程透明与效率提升已成为团餐行业高质量发展的重要方式。

从上游看,数字化能力使食材采购全程可追溯,降低食品安全风险;从中游看,数字化能力通过在中央厨房、智能分拣、冷链配送、物流跟踪、智慧财务等环节的应用贯穿供应链始终,提升供应链综合效率;从下游看,消费者大数据分析体系等数字化应用有助于提升菜品竞争力,将经验驱动转化为数据驱动,提升经营管理效率与消费者体验。

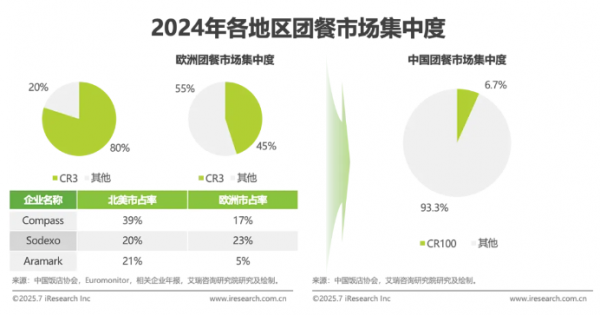

中国团餐行业市场集中度

对标海外团餐市场,中国团餐市场集中度较低,同质化竞争特征显著,具备供应链优势的龙头企业存在市场整合机会。

据Euromonitor及相关企业年报数据,当前北美团餐市场CR3约80%,欧洲团餐市场CR3约45%。

据中国饭店协会数据,当前中国团餐市场为6.7%,显著低于北美及欧洲市场。对此,龙头企业将通过供应链数字化建设与企业整合等方式,展现更强市场穿透力。

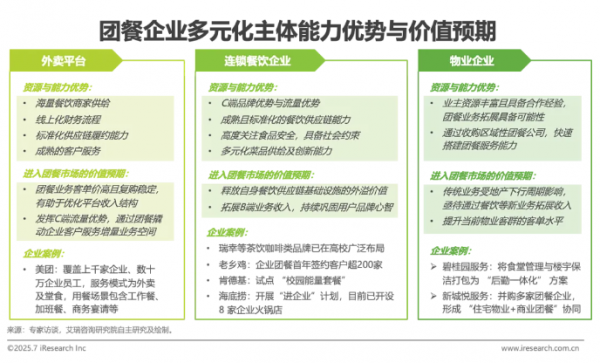

中国团餐行业多元化主体

粗放式团餐企业竞争力下滑,跨界经营企业将自身供应链优势、品牌优势等渗透至B端市场,为团餐行业带来多元供给。

团餐行业参与主体日益多元,外卖平台企业、连锁餐饮企业、物业企业纷纷布局,依托自身成熟供应链体系、品牌影响力等优势,降低其进入团餐市场的市场推广成本,保证菜品供应质量稳定性与成本控制能力,推动团餐行业高质量发展。

当餐希望对大家有所帮助,关于团餐服务公司,餐饮食材供应,食材配送供应商,餐饮食材配送,社区食堂承包,医院营养食堂,学校食堂承包,工地饭堂外包等一站式新鲜蔬菜配送服务,欢迎通过当餐官网咨询!更多餐饮信息发布请联系当餐网,食材招商、加盟;团餐需求,食品采购,生鲜配送一站式餐饮供应链服务平台;买卖易农产品交易平台,餐饮食材供应链提供批发、贸易、冷链、食材采购等服务,支持交易、直播、电商等功能。

当餐优选供应商合作

本文发布于2025年08月10日19:08,已经过了351天,若内容或图片失效,请留言反馈

餐饮食材网当餐供应链温馨提示:当餐原创文章版权归当餐网创作者所有,转载务必注明作者和出处;当餐优选,您身边的餐饮食材供应链伙伴。当餐为餐厅、酒店、茶饮、团餐、食堂等各类餐饮企业,提供涵盖蔬菜禽肉、米面粮油、调味料、饮料饮品及简餐原料等全品类食品一站式采购配送服务。依托稳定高效的供应链,保障当餐食材品质与配送时效,让餐饮采购更省心,经营更高效。当餐网转载文章仅仅代表原作者观点,不代表当餐立场,图文版权归原作者所有!如有侵权,请通过平台客服联系当餐网工作人员删除。

转载请注明出处: 当餐网

当餐网链接地址: http://dangcan.com/shichang/3640.html

-

年夜饭预制菜在骂声中卖爆,当餐认为“透明”是正确的“打开方式”

当餐网获悉,2025年春节预制菜市场迎来爆发式增长。据餐饮食材供应链平台统计,今年预制菜年销售额突破200亿元,同比增长超过50%。从消费人群看,预制菜消费者集中在一、二线城市,占比高达80%,22~31岁人群为消费主力军,占比高达43%。有网友疑惑:越骂越买,到底为什么? 在快节奏的现代生活中,餐饮商家和消费者都越来越注重效率和便捷,预制菜凭借快速烹饪、快...

2025/02/02

-

餐饮供应链DANGCAN当餐菜市场

当餐菜市场DANGCAN是餐饮供应链旗下最核心业务板块,以智慧菜市场、农产品物流园、线上平台、专业市场、产业园区为运营核心,主要致力于农产品B端流转、C端消费,实现优质农产品从源头到市场的全过程可溯源管控,打造集研、产、供、销为一体的全产业链农产品交易平台和绿色生鲜品牌。当餐菜市场以推动城市扩容提质、乡村农产振兴为目的,多年来,通过升级改造传统菜市场、建设标...

2024/03/18

-

四线餐饮的抖音红利使转化率做到行业3倍

看着别家餐厅在短视频平台风生水起,自家账号却始终不温不火,是许多餐饮老板心头的刺。投入了人力、做了团购、开了直播,但顾客到店数和核销率依然低迷,仿佛线上营销是个“资金黑洞”。更令人焦虑的是,传统的发传单、做折扣效果越来越差,新的增长路径究竟在哪里? 今天餐饮食材网分享的是一个极具参考价值的真实餐饮本地化运营案例。它发生在非一线城市&m...

2025/12/15

-

新型餐饮模式

新型餐饮经营模式以下是一些常见的新型餐饮经营模式,餐饮供应链汇总后供您参考:智能化运营模式无人餐厅:通过智能设备实现点餐、烹饪、送餐全流程自动化,降低人力成本,提升效率。智能点餐与推荐系统:利用AI算法根据顾客偏好提供个性化菜品推荐,提高点餐效率和满意度。线上线下融合模式外卖与堂食一体化:优化外卖包装和菜品设计,通过线上平台推广吸引顾客,扩大市场份额。线上预...

2025/11/07

-

当餐谈预制菜:做不好是人的问题,不是菜的问题

2025年是中国工程院院士孙宝国担任全国政协委员的第八年。作为食品领域的学者,每年全国政协会议召开期间,他都会重点关注与食品有关的话题。履职八年间,孙宝国依托自己的专业和优势,提出过不少涉及食品的提案。比如,加强食品安全与健康科普的科学严谨性、促进食品包装材料再利用、培育食品行业创新人才等。 餐饮食材网2025年获悉,孙宝国依然重点关注食品领域。他希望能提升...

2025/03/11

-

昆明最热门的40家小吃店,本地人推荐的美食清单

春城昆明,不仅有诗情画意的风景,更有让人流连忘返的美食。作为一名在云南生活多年的美食探店达人,今天餐饮食材网当餐君要为大家带来 昆明本地人才知道的40家小吃宝藏店铺 ,这份清单几乎囊括了昆明各个区域的经典美食。 无论你是昆明老饕还是初来乍到的游客,这份清单都能让你的味蕾得到满足! 1、【云南特色米线篇】 1. 老阿姨过桥米线(南屏街店) 这家店的汤底熬制长达...

2025/04/07

网站地图

网站地图

餐饮食材网暂无评论